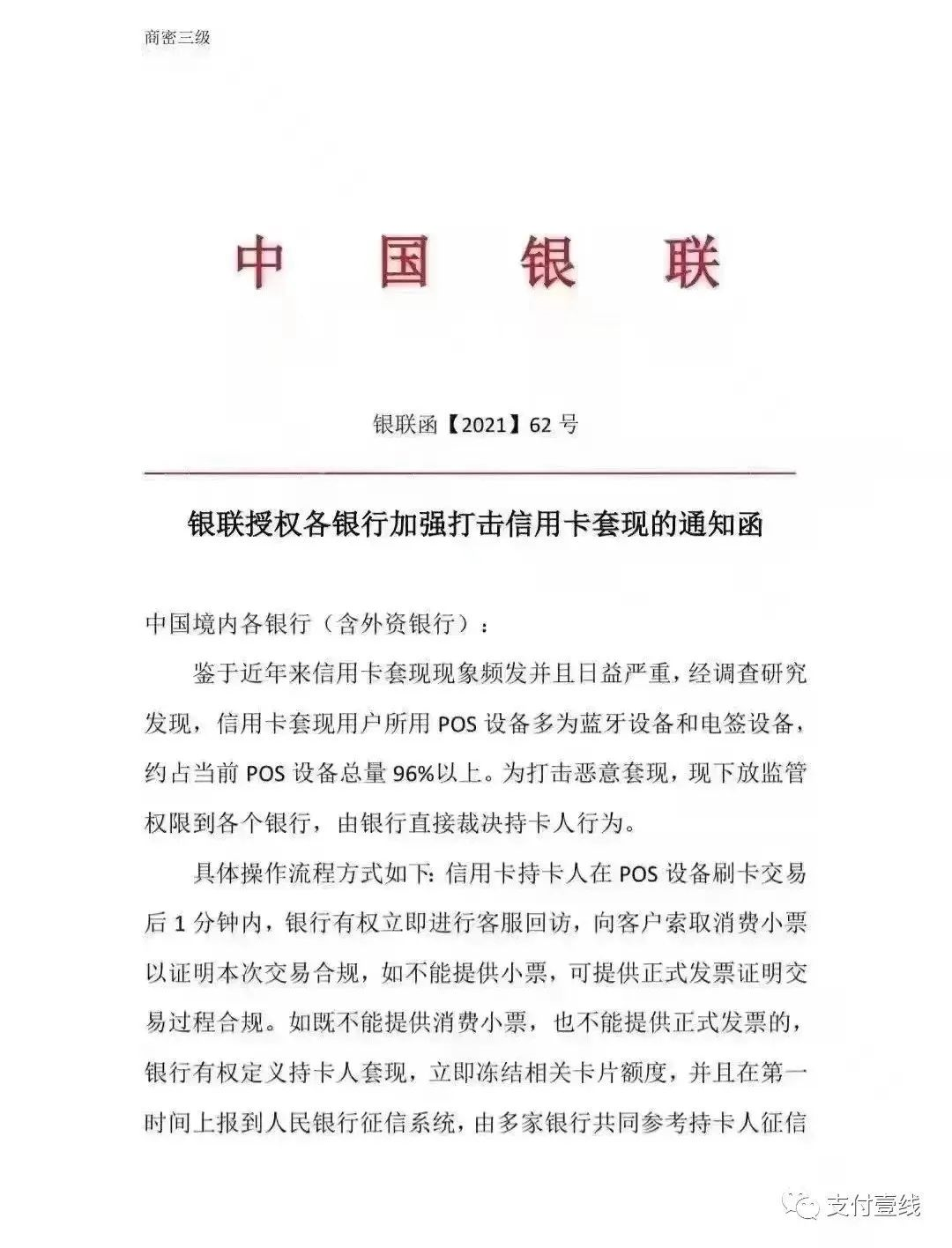

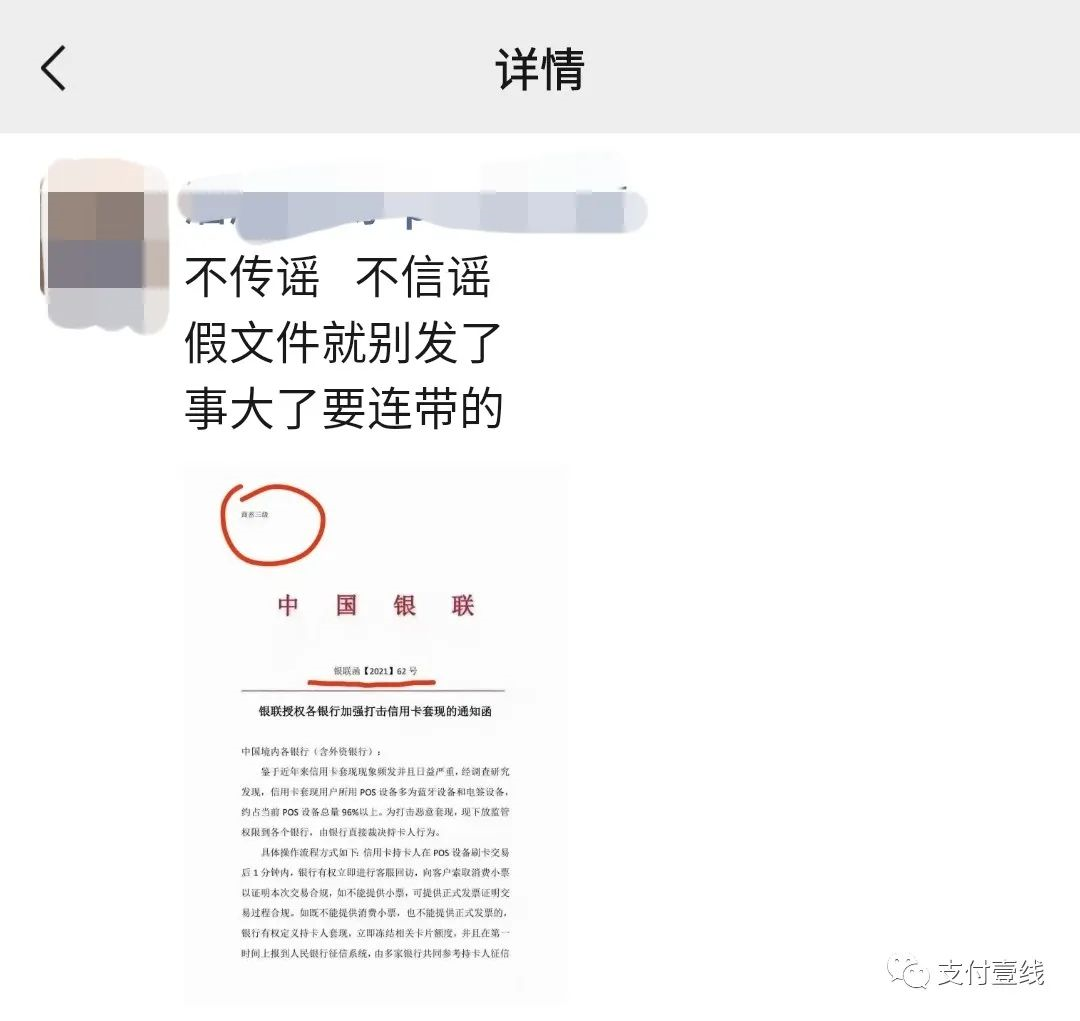

今日,一则银联红头文件突然在支付圈广为流传,刷爆朋友圈。

这则银联62号标注为商密三级的文件,主要内容为:

鉴于近年来信用卡信用卡支付现象频发日益严重,经调查研究发现,信用卡信用卡支付用户所用POS设备多为蓝牙设备和电签设备,约占当前POS设备总量96%以上。

为打击恶意信用卡支付,现下放监管权限到各个银行,由银行直接裁决持卡人行为。

具体操作流程方式如下:信用卡持卡人在POS设备刷卡交易后1分钟内,银行有权立即进行客服回访,向客户索取消费小票以证明本次交易合规,如不能提供小票,可提供正式发票证明交易过程合规。

如既不能提供消费小票,也不能提供正式发票的,银行有权定义持卡人信用卡支付,立即冻结相关卡片额度,并且在第一时间上报到人民银行征信系统,由多家银行共同参考持卡人征信。。。。

这则文件流出后,大量支付人进行了转发,而目的各不相同,有的利用这个文件的要求,提示用户更换成出小票的大POS机,顺便推销自己的大POS机,而对于此文件造成的用户恐慌,更多的POS代理商则发朋友圈声称这个是假文件,假消息,一时支付圈好不热闹,让人无法辨别真伪。

由于使用第三方支付公司POS机的用户,大部分都是信用卡支付养卡的“卡奴”,所以这个通知确实对用户造成了很大的恐慌,那么,这个文件到底是真的还是假的呢?到底会对养卡倒卡人士造成何种影响呢?

下面支付壹线来进行解读。

1、银行为何发行信用卡?

银行发行信用卡就是为了充盈,为了赚钱,促进消费拉动经济增长那只是顺带起的的作用,并不是主要目的。POS刷卡交易产生的手续费,发卡行是拿大头。

2、银行如何赚钱?

银行如何赚钱呢?银行赚的就是刷卡手续费,也就是说,用户刷的越多,银行赚的越多,那么,问题来了,用户信用卡到底不用为好,还是刷的越多为好呢?

如果你刷卡消费了,但是到还款日又逾期甚至是不还款,银行当然不愿意看到,因为别说赚钱了,银行本钱都亏了。

如果你有还款能力,注重信誉能按时还款,但是却不使用信用卡刷卡消费,那么银行也是不愿意看到的,因为银行不但不能赚到刷卡手续费,甚至也要亏本。

因为资金都有成本的,给你的信用卡额度,就占用了银行的放贷额度,也就是占用了银行的资金,即便你不使用,资金的成本并不会消失,就好比你把钱存在银行,银行如果没有将这个钱拿出去放贷产生增值,也照样要付给你利息。

3、银行如何辨别信用卡信用卡支付、盗刷,如何控制风险?

信用卡刷的多银行就赚得多,所以,银行是希望你多使用信用卡的,但是,银行又担心风险问题,比如不是正常消费,而是信用卡支付,比如被人盗刷,这些情况的发生,都会造成银行的损失。

那么银行怎么控制这些风险呢?

银行是通过系统加人工来控制风险,筛查风险的。

信用卡每天的交易量巨大,所以,不可能通过人工来笔笔核查,首先是通过系统,通过大数据来控制风险,当系统发现了风险,响起了警报,然后再是人工进行核查,人工检查认为没有风险,或者风险不大,就会解除风险,而人工认为需要进一步核查验证,就会打电话或者发短信通知用户,配合调查、检查。

比如深夜大额度频繁刷卡,就容易被系统监控检测怀疑是盗刷,从而产生风控;比如上一分钟这个商户交易,下一分钟是几百公里外的另一个城市的商户又产生了消费,这同样会容易引发系统风控,因为这不符合正常逻辑。

这种情况不是复制卡盗刷,就有可能是信用卡支付,因为现在个人入网注册的POS机,因为不是营业执照进件,所以就会自动跳商户,有时定位出现问题的话,就可能会跳到省外的商户。

对于出现了盗刷,公安机关破案是一方面,而由于盗刷造成的损失,用户与银行往往对簿公堂,如果用户不能证明自己保管好了密码,不能证明不是自己刷卡,就有可能败诉,要承担损失。

所以,持卡人一旦收到信用卡消费短信,发现了盗刷情况,要立即前往银行网点,说明情况,证明自己在本地,卡也在手中,异地消费不是本人所为,如果银行网点下班关门了,可以到ATM机上办理业务,同样机器可以记录你的信用卡,这也可以证明异地刷卡不是本人所为,而是犯罪分子复制卡后在异地进行的盗刷。

归根结底,银行就是既希望风险低,然后又收益高,所以,在风险控制模式下,银行希望产生最大的效益,对于用户信用卡支付养卡,实际上银行即无法去每笔核实是否真实交易,也没有必要去浪费人力和财力去核实调查,关键只要用户按时还款就可以了,能按时还款,也就意味着没有风险,或者风险比较低了。

所以,银行对于持卡人倒卡养卡,往往也是睁一只眼闭一只眼,只要没有产生系统风控,就不会去人工干预,因为银行不可能去养那么多人去核查,而且也没有必要,毕竟用户刷得越多,银行就赚的越多。

风险与收益,永远是一个矛盾的共同体,就看如何去平衡风险与收益。

经过以上分析,相信大家对于此次银行62号文件有了新的认识,有了新的理解。

这个文件不论是真的也好,是假的也好,都对持卡人影响不大,对银行也影响不大。

文件中声明“为打击恶意信用卡支付,下放监管权到银行,由银行直接裁决持卡人”,这句话可以说毫无意义,银行如果遇到了风险交易,因为害怕受到损失,根本不需要银联来提醒,自己就会第一时间对持卡人“动刀”。

相反,如果银行认为没有风险,即便是银联提醒,银行也会对持卡人睁一只眼闭一只眼,毕竟,刷卡交易的手续费,银行是赚大头,而如果出现风险造成了损失,也是银行来承担,银联并不会有任何损失。

就算没有这个62号文件,之前银行对于风险交易,同样也是要求用户提供交易发票,或者是商家开具的消费收据,以此来证明交易的真实性,从而解除用户信用卡的风控。

然而,这种排查方式其实也是一个“伪命题”,如今消费又有几人会要求商家开发票,开收据呢?不能提供发票不能提供收据就证明是虚假交易是信用卡支付吗?这好像也不合理,也说不过去。

所以,这只是银行对风控所采取的标准化流程,银行员工需要按流程来对用户进行调查取证,从而完成相关工作。

即使持卡人提供了交易发票,如果银行认为还是有风险,持卡人的信用卡同样会面临降额甚至是封卡。

相反,如果持卡人提供不了相关交易票据,但是银行在审核后认为没有风险,持卡人的信用卡同样不会受到任何影响,同样可以解除系统风控。

信用卡是银行发放给用户的,所以银行本就有生杀大权,而且关乎银行自身的利益,丝毫不需要银联来提醒。

所以,这篇银联62号文件,是否真实,是否对持卡人产生重大影响,可以说,毫无意义。

最后,还是要提醒广大持卡人,不要去刷卡信用卡支付,一旦陷进去就很难翻身,之前有个负债60万的卡奴视频刷爆网络,希望引起广大持卡人的警醒。

扫码下载168联盟APP,一台免费代理。安全稳定。

POS运营中心,代理招商官网: http://118fang.com/kuajingfu.html 微信:A123666166

- 我的微信17150319809

- 微信扫一扫

-

- 我的微信公众号

- 微信扫一扫

-

评论